Taxe d’apprentissage

Qu’est-ce que la taxe d’apprentissage ?

La taxe d’apprentissage est un impôt dû par les entreprises qui a pour objet de participer, dans le cadre de la formation initiale, au financement des dépenses nécessaires au développement des premières formations technologiques et professionnelles.

La Taxe d’Apprentissage est calculée sur la masse salariale N-1 : 0,68% de la masse salariale.

13% de la taxe d’apprentissage sont versés directement par l’entreprise aux établissements habilités à la percevoir.

Notre établissement reste bénéficiaire de la taxe d’apprentissage. En 2023, la fraction de 13% de la taxe d’apprentissage pourra être fléchée vers notre établissement.

Pourquoi nous verser votre taxe d’apprentissage ?

La taxe d’apprentissage est notre principale ressource pour renouveler et compléter l’équipement de nos ateliers et laboratoires (systèmes didactiques, composants, matériaux, etc.), recruter des intervenants professionnels et adapter nos formations aux attentes des étudiants et à la réalité des entreprises.

En soutenant notre établissement, vous permettez à nos élèves de bénéficier d’un apprentissage de qualité sur le bassin d’Aurillac.

Investissez dans les talents de demain ! Devenez partenaire de l’ensemble scolaire GERBERT et soutenez nos formations avec votre Taxe d’Apprentissage.

Les 3 étapes clés :

1) Calculer sa masse salariale 2021

2) Choisir l’établissement éligible pour le barème (13%)

3) Verser le montant en vous rendant sur le site SOLTEA

Comment verser le solde de 13% de votre

Taxe d’Apprentissage à l’Ensemble scolaire Gerbert ?

(0,09 % de votre masse salariale N-1)

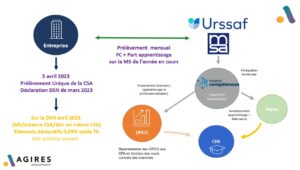

En 2023, vous affectez votre solde de la Taxe d’Apprentissage aux établissements de votre choix via la plateforme SOLTéA, développée par la Caisses Dépôts et Consignations (CDC).

- Munissez-vous de vos identifiants, via Net-Entreprise, pour accéder à la plateforme SOLTéA

- Choisissez d’attribuer tout ou partie de votre solde TA aux formations de l’Ensemble scolaire Gerbert (indiquer notre code d’habilitation UAI : 015 0760 V) à partir du 25 mai

- Répartissez le montant de votre solde TA en pourcentage

- Informez-nous pour ne pas être relancé en écrivant à : gestionnaire@esg15.org

Calendrier du versement du solde de la Taxe d’Apprentissage

| Avril 2023 | Déclaration des éléments comptables de la masse salariale 2022 via la DSN d’avril 2023 |

| 5 mai 2023 | Pour les entreprises de plus de 50 salariés Prélèvement de votre solde de la Taxe d’Apprentissage par l’URSSAF et MSA |

| 15 mai 2023 | Pour les entreprises de moins de 50 salariés Prélèvement de votre solde de la Taxe d’Apprentissage par l’URSSAF et MSA |

| A partir du 25 mai 2023 | Attribution du solde de la Taxe d’Apprentissage sur la plateforme SOLTéA aux établissements habilités, dont fait partie l’ensemble scolaire GERBERT : choisir l’Ensemble scolaire GERBERT sur la plateforme SOLTéA en indiquant notre code d’habilitation UAI 015 0760 V |

| 15 juillet 2023 | Versement des fonds, par la Caisse des Dépôts et Consignation, aux établissements habilités |

Comment procéder ?

Rappel du contexte

Le solde de la taxe d’apprentissage est dû annuellement le 5 ou 15 mai N (DSN d’avril), à hauteur de 0,09% de la masse salariale de l’année N-1. Au titre de l’exercice 2022, le solde de la taxe d’apprentissage doit être déclaré annuellement sur la DSN d’avril 2023 (exigible le 5 ou 15 mai 2023). Il n’est pas dû au titre des établissements du Bas-Rhin, du Haut-Rhin et de la Moselle.

- Calcul de la contribution du solde de la TA

- Modalités déclaratives du solde de la taxe d’apprentissage

Quels sont les équipements financés par la taxe d’apprentissage ?

Vos interlocuteurs

Magali DELBERT, gestionnaire

gestionnaire@esg15.org

04 71 63 42 72

Soirée " Portes Ouvertes "

Soirée " Portes Ouvertes "